50代後半の貯蓄感覚について

今回は、次のアンケートについて。

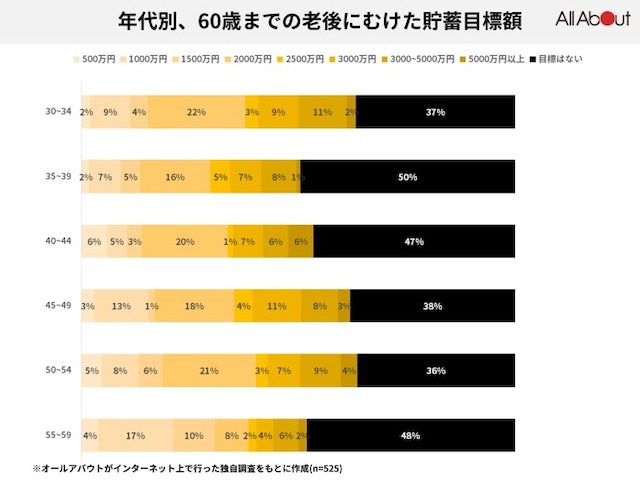

525人に聞いた!60歳までに貯めたい「目標金額」はいくら?

「要は、60歳時点でいくら貯めたい?」と尋ね、それを年代別に整理したもので、次の結果になったもようです。

ここでは、具体的な目標金額よりも「目標はない」との回答が案外多い点について述べていきたいと思います。

「目標はない」の回答が特に多いのがアラフォー世代と55~59歳。アラフォーは働き盛り、かつ、育児やローンなどで最もお金がかかる世代。老後よりも、目の前の資金繰りに必死でしょうし、育児完了時にいくらお金が余っているかなんてわからないんだから、目標金額も答えにくい、というのは分かります。

それでは、55歳以降の「目標はない」はどのように説明されるのでしょうか。坂口さんというFPは次のように分析されています。

「55歳以上で目標はない方が約48%であったことは興味深い結果です。この年代は、そろそろ将来的な生活設計を具体的にイメージされる年代と思っていました。しかし、約2人に1人が目標がない点を考えると、『将来いくら年金がもらえそうか』であったり、『将来の生活費に対して、受け取る年金でどの程度賄えるのか』など、将来の収支計画を立て切れず、『どの程度の老後資産が必要になるのか』の判断が難しいと感じられているのではないでしょうか」

どこかズレた分析のように、私には思えます。「どの程度の老後資産が必要になるのか」の判断は、むしろ55~59歳が一番簡単で、若くなるほど難しくなる、と考えるのが自然です。

「将来いくら年金がもらえそうか」は、ねんきん定期便にちゃんと書いてあります。いくら年金が心配だとかいっても、65歳まであと数年しかなく、この間に大幅に条件が悪化することは考えにくい。

「将来の生活費」も、ローンや子育てが終わっていれば、今の生活費がそのまま将来の生活費であるとしても、そう大きくは異ならないはずです。

FPという立場だと、家計に頭を悩ませている人を多く見てきたから錯覚しがちなのでしょうが、お金のことなんかにアクセクするつもりがない高齢者手前の人も結構いるんだと思います。

それは、彼ら(高齢者手前の人達)が裕福だからとか、お金に対しズボラとか、そういういう訳ではありません。

50代後半にもなって、今更、目標金額を決めて貯金するような年齢でもない。60歳で退職金を受け取り、以降、契約や嘱託で数年余分に働き、それで得られたお金とこれまでの貯金、そして年金の範囲内で、分相応の生活をすればいいじゃないか。

こんなところでしょう。

セミリタイア・FIRE界隈にいると、いかにもダメな考え方のように映るでしょうが、どうしても会社が嫌・仕事が無理というのでなければ、私はアリだと思います。

***

長年勤めた会社の退職金と、その会社に再雇用されることで得られる賃金で一千万数百万くらいはプラスになります。かつ、それまでの貯蓄と数十年かけ続けた厚生年金があれば、投資に失敗したとか、高額のローン残債があるとか、浪費を止められないとか、連帯保証人になって失敗したとか、その他極端にお金を使う何らかのトラブルが無い限り、高い確率で逃げ切れそうです。

「年金が~」「インフレが~」⇒むしろ、長く働くことでリスクヘッジできる話です。65歳以降も働くのであれば、年金の繰下げ受給を活用するのも悪くなさそうです。

老後破綻を煽る話も多いですが、定年再雇用の道を歩んでしまえば、大方の問題は解決してしまうわけで、変に「貯蓄の目標金額は~」とやるよりも、定年再雇用を軸に老後設計した方が現実的です。

***

定年再雇用は、「いつまで働かせるつもりだ!」などと、ネットなどで評判が悪いシステムですが、本当にダメなものでしたら、定年退職を迎えた者のうち、86.8%もの人が再雇用の道を歩むはずがありません(ソース)。

あれほど「自由が~」と言っていたFIRE達成者さえ、なんだかんだで再就職してしまう人が跡を絶たないのが日本です(海外のことを知っている訳ではありませんが)。

もちろん金銭的な理由で再雇用を選択している人も多いのでしょうが、一方で、色々と文句を言いながらも、定年再雇用で出来るだけ会社に長くいるのが性に合っていたりもする、という側面も大きいのだと思います。別にそれがダメな人生だとは思いません。

↓ランキングに参加しています。この記事が気に入ったら、次のバナーまたはリンクのクリックをお願いします

★初めてお越しの方へ。以下にて私のセミリタイアの概要をまとめてあります。

⇒50歳でセミリタイア達成!その概要を書きます

![]()